Решения по предельным ставкам могут дать импульс кредитному рынку ― КФГД

За прошедший месяц Казахстанский фонд гарантирования депозитов (КФГД) огласил два решения Совета директоров фонда об изменении предельных ставок вознаграждения по разным видам вкладов.

Первое решение было опубликовано 8 мая: предельная годовая эффективная ставка вознаграждения по долгосрочным сберегательным и срочным вкладам от одного года в иностранной валюте была установлена на уровне 2%. Таким образом, в дополнение к существующим с октября прошлого года безотзывным вкладам с повышенной доходностью в тенге, в Казахстане появились подобные депозиты и в иностранной валюте. Эти изменения уже вступили в силу и распространяются на вклады, принятые после 1 июня. Сумма гарантии по таким депозитам остается на уровне пяти миллионов тенге. Сейчас такой депозит можно открыть в шести банках второго уровня.

Второе решение было оглашено 4 июня и коснулось несрочных вкладов в тенге: с 1 июля банки второго уровня будут привлекать новые вклады под годовую эффективную ставку вознаграждения не более 9,8%. Та же максимальная ставка будет действовать и при пролонгации ранее размещенных вкладов, по которым срок окончания договора банковского вклада приходится на третий квартал 2019 года.

Решения о предельных ставках вознаграждения по вкладам в тенге и в иностранной валюте – это системная мера, направленная на решение двух долгосрочных задач:

КФГД пересматривает предельные ставки вознаграждения по всем видам депозитов каждый квартал согласно методологии, утвержденной Советом директоров фонда. Принцип методологии состоит в том, что предельная годовая эффективная ставка вознаграждения по каждому виду вкладов на следующий квартал устанавливается на основе средневзвешенного значения реальных рыночных ставок в прошедшем квартале. Снижение предельной годовой эффективной ставки вознаграждения по несрочным вкладам в тенге отражает тенденцию рынка к снижению вознаграждения по этому виду вкладов: во втором квартале средневзвешенная рыночная ставка варьировала в диапазоне 9,4―9,8 процентов годовых при максимальной ставке 10,5%. Предельные ставки вознаграждения по всей линейке срочных и сберегательных вкладов в тенге не изменились: во втором квартале банки второго уровня привлекали такие вклады по ставкам, близким к максимальным, что говорит о готовности рынка привлекать устойчивое фондирование под более высокую ставку вознаграждения.

Вклады становятся важнейшим источником кредитования казахстанской экономики. На депозиты физических лиц приходится 40% обязательств банковского сектора. Стоимость фондирования – процентное вознаграждение по депозитам – напрямую влияет на стоимость кредитования, а устойчивость и срочность депозитной базы определяет возможность банков выдавать долгосрочные кредиты малым и средним предпринимателям, реальному сектору, кредитовать ипотеку, развивать автокредитование. В то время как сейчас ресурсы кредитного рынка сосредоточены в краткосрочном потребительском кредитовании и в субсидируемых отраслях, в ближайшей перспективе приемлемая стоимость привлечения вкладов до востребования и развитие рынка безотзывных вкладов позволит банковскому сектору нарастить ресурсы для качественного роста кредитования казахстанской экономики, что в долгосрочной перспективе будет способствовать росту экономики и улучшению качества жизни всех граждан через развитие бизнеса и производства, создание новых рабочих мест, ускорение оборота товаров и услуг.

Для вкладчиков доходность по несрочным вкладам остается положительной даже с учетом снижения предельной ставки вознаграждения по несрочным вкладам: при текущем уровне годовой инфляции 5,3%, «чистая» доходность сверх инфляции составляет до 4,5%. Для сравнения, в России при годовой инфляции 5,1% предельная ставка по несрочным вкладам составляет 8,5 процентов годовых, а «чистая» доходность сверх инфляции составляет 3,4%.

Вторая масштабная задача – сформировать стабильную базу фондирования банков второго уровня, в том числе через повышение доходности по сберегательным и срочным вкладам в иностранной валюте на конкурентных с другими странами условиях. Эта мера активно обсуждалась в банковском экспертном сообществе и в средствах массовой информации. Появление в Казахстане вкладов в иностранной валюте с повышенной доходностью позволит создать конкурентные условия и сохранить объемы валютных депозитов в казахстанской экономике.

Благодаря решениям, принятым КФГД в мае–июне, вкладчикам становится доступна полная линейка вкладов и в тенге, и в иностранной валюте: сберегательные, срочные и несрочные вклады.

Эти виды депозитов имеют три принципиальных отличия:

Депозитная линейка представлена разными по сути видами вкладов, что позволяет охватить весь спектр жизненных интересов и задач вкладчиков.

В мае КФГД анонсировал опрос вкладчиков банков второго уровня, а сейчас получены первые предварительные результаты. Опрос показывает, что шесть из десяти опрошенных вкладчиков банков делают сбережения на большие долгосрочные цели, в том числе четверо – на покупку недвижимости или машины, еще двое – на запланированные расходы, такие как ремонт, отпуск, обновление бытовой техники.

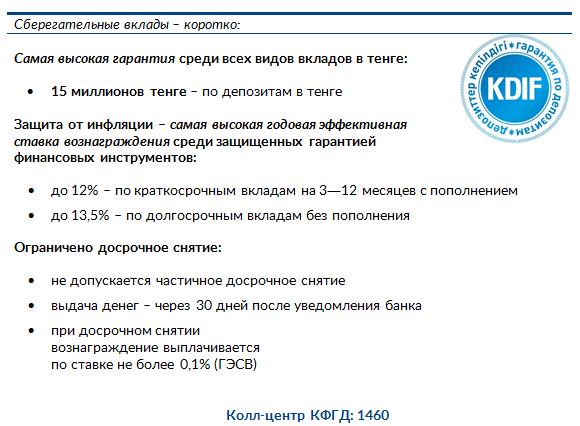

Для таких вкладчиков созданы сберегательные депозиты в тенге с повышенной гарантией 15 миллионов тенге – этот уровень отражает сумму необходимых накоплений на реализацию крупных целей и позволяет обеспечить дополнительную защиту сбережений.

Повышенная ставка вознаграждения и капитализация процентов позволяет не только защитить деньги от инфляции и обеспечить покупательную способность накоплений в долгосрочной перспективе, но и быстрее реализовать крупные финансовые цели за счет быстрого прироста баланса депозита. Ставка вознаграждения по сберегательным вкладам – самая высокая среди всех защищенных гарантией финансовых инструментов. Предельные ставки вознаграждения по сберегательным вкладам в тенге в третьем квартале начинаются с 11,5%.

Для депозитов, размещенных на срок три, шесть месяцев, один год и два года установлены разные предельные ставки вознаграждения: доходность, как правило, растет с увеличением срока вклада. К примеру, по сберегательным вкладам без дальнейшего пополнения на один год предельная ставка вознаграждения составляет 13%, на два года и более – 13,5%.

По сберегательным вкладам на тот же срок ставка вознаграждения будет разной в зависимости от того, можно ли в дальнейшем пополнять этот вклад. По вкладам без права пополнения ставка вознаграждения выше на 0,8–2 процента годовых.

Повышенная ставка вознаграждения предполагает некоторые ограничения для вкладчика в распоряжении своими деньгами в течение срока вклада. Ограничивается досрочное снятие:

Из-за этих ограничений сберегательные депозиты становятся действительно целевыми: вкладчики понимают, на какие цели и в какой срок потребуются деньги. В апреле вкладчики досрочно закрыли 2% счетов, открытых под сберегательные вклады. За счет досрочного закрытия объем размещенных сберегательных вкладов снизился на 1%.

88% всех сберегательных вкладов – это вклады без права пополнения с наиболее высокой ставкой вознаграждения. Вкладчики предпочитают долгосрочные сберегательные вклады: 85% от всего объема размещено на срок от одного года. В апреле практически половина сберегательных вкладов была размещена под ставку вознаграждения 13%.

Доля рынка сберегательных вкладов в тенге остается небольшой – в сберегательные вклады привлечено только 2% от объема депозитной базы в тенге. Однако именно рынок новых сберегательных вкладов демонстрирует наиболее высокие темпы роста от месяца к месяцу: с момента появления этих вкладов на рынке среднемесячный рост составляет 70%.

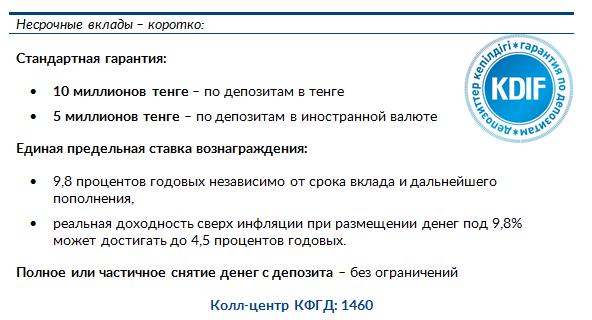

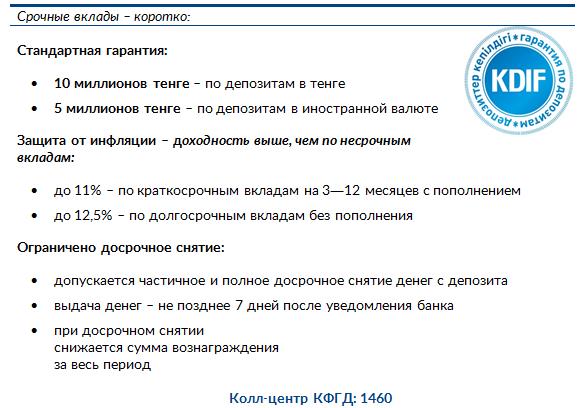

Срочные вклады могут решать те же за задачи, что и сберегательные вклады, то есть ускорять целевые накопления. Вкладчики, предпочитающие срочные вклады, более мобильны в распоряжении своими деньгами. Поскольку ограничений досрочного снятия денег меньше, доходность срочных вкладов ниже, чем сберегательных, но выше, чем доходность несрочных вкладов. Аналогично сберегательным вкладам, для этих вкладов действует та же шкала доходности: для вкладов, размещенных на разный срок, с дальнейшим пополнением или без такового, действуют разные ставки вознаграждения. Максимальная предельная ставка вознаграждения, которую можно будет получить по несрочному вкладу, размещенному в третьем квартале, составляет 9,8%.

По срочным вкладам с возможностью дальнейшего пополнения максимальная годовая эффективная ставка вознаграждения установлена в диапазоне от 10,5 до 11 процентов годовых, по вкладам без возможности дальнейшего пополнения – в диапазоне от 11 до 12,5 процентов годовых. По всей линейке в зависимости от срока вклада ставка вознаграждения на 1% ниже, чем по сберегательным вкладам на тот же срок.

Из-за того, что ставка вознаграждения ниже, ограничений, связанных с досрочным снятием, – меньше:

Наиболее востребованы среди срочных вкладов, в отличие от сберегательных, вклады с правом пополнения: 85% от всех срочных вкладов. 95% всех срочных депозитов размещено на 1 год и более.

Несрочный вклад – это самый привычный казахстанцам финансовый инструмент. Такой вклад подходит тем вкладчикам, которые делают сбережения на непредвиденные расходы и которым важно иметь финансовую подушку безопасности и возможность распоряжаться деньгами в любой момент. По предварительным данным опроса КФГД, таких вкладчиков – треть.

Несмотря на то, что договор банковского вклада предполагает определенный срок, полное или частичное досрочное снятие денег остается на усмотрение вкладчика и, как правило, не предполагает снижения вознаграждения. Сумма гарантии по таким депозитам, открытым в тенге, составляет 10 миллионов тенге, в иностранной валюте – 5 миллионов тенге.

Сегодня только 17% вкладчиков банков готовы размещать деньги и в сберегательный, и в несрочный (мобильный) вклад: часть денег на сберегательным вкладе даст необходимую доходность, а деньги на несрочном вкладе будут доступны в любой момент для непредвиденных расходов и обеспечат необходимую защиту от инфляции.

В массовом сегменте депозитного рынка 95% счетов сейчас открыто в тенге. Это подтверждают и результаты опроса КГФД: половина вкладчиков банков предпочитают хранить основную часть сбережений в тенге, только каждый десятый — предпочитает хранить основную часть сбережений в иностранной валюте, и каждый четвертый вкладчик распределяет сбережения по принципу 50/50.